紫光股份冲刺港股 年营收790亿背后,净利骤降46%与新华三的“数据棋局”

国内ICT(信息与通信技术)领域的巨头紫光股份正式向港交所提交上市申请,引发了资本市场的广泛关注。其招股书揭示了一组看似矛盾却又意味深长的数据:公司2023年总营收高达约790亿元人民币,彰显了其在数字化基础设施市场的庞大体量与稳固地位;归属于母公司股东的净利润却同比大幅下滑约46%,凸显出在激烈竞争与持续投入下的盈利压力。更为关键的是,作为其核心资产与增长引擎,紫光股份持有国内网络与计算解决方案龙头新华三约81%的控股权,这使其战略重心与未来前景,与“大数据”等前沿技术的产业浪潮紧密绑定。

一、 营收巨擘与利润之困:规模与效益的平衡挑战

紫光股份近800亿的年营收,主要来源于其为政府、运营商、金融、互联网等各行业客户提供的全栈式ICT基础设施及服务。这一规模无疑巩固了其行业领导者的地位。净利润近乎腰斩的滑坡,则暴露出公司面临的现实挑战。一方面,全球供应链波动、关键元器件成本压力持续存在;另一方面,为保持技术领先性和市场竞争力,公司在研发(尤其是云计算、人工智能、大数据等领域)以及市场拓展上必须进行高强度投入。行业内部价格竞争激烈,部分传统硬件产品的利润率受到挤压。如何在扩大规模优势的有效提升运营效率和盈利能力,将是紫光股份登陆港股后需要向投资者解答的核心命题之一。

二、 核心引擎新华三:81%股权下的协同与赋能

紫光股份的业绩基本盘与未来想象力,很大程度上系于其控股81%的子公司新华三。新华三在国内企业级网络设备市场长期占据领先份额,同时在服务器、存储、云计算解决方案等领域实力雄厚。通过控股新华三,紫光股份实现了在“云-网-算-存-安”全产业链的深度布局。此次港股上市,预计将为紫光股份带来新的资本活力,有望进一步强化对新华三的投入与支持,共同拓展海外市场,并加速在智能算力、行业数字化转型等领域的突破。两者之间的技术、产品与市场协同,是紫光股份区别于单纯硬件厂商的关键,也是其讲述成长故事的重要基础。

三、 锚定“大数据”未来:从基础设施到价值挖掘的演进

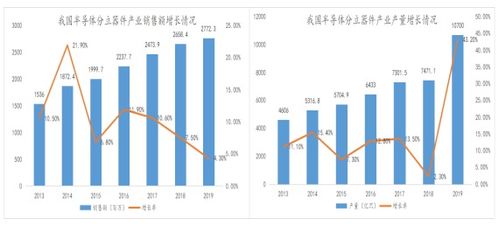

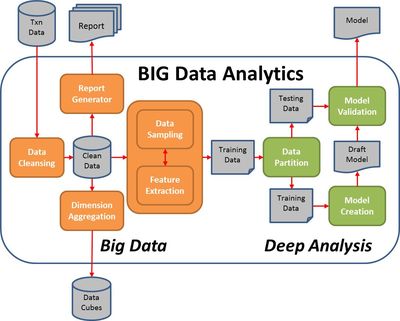

在招股书与公司战略中,“大数据”被反复强调。这并非空泛的概念。随着数字经济的深化,数据已成为关键生产要素。紫光股份的布局正是沿着数据的生命周期展开:从新华三提供的数据传输(网络)、计算(服务器)与存储(存储设备)基础设施,到紫光云提供的云平台与大数据处理服务,旨在帮助客户实现数据的汇聚、处理、分析与应用。公司正致力于从硬件提供商,向“数字化解决方案”与服务提供商转型,目标是在大数据、人工智能驱动的智慧城市、工业互联网、金融科技等场景中,挖掘更深层的业务价值。此次赴港融资,无疑将为这一转型提供“燃料”,用于加强在相关软件、平台及创新解决方案上的研发与生态构建。

****

紫光股份冲刺港股,展现的是一幅中国数字经济主力军的典型图景:凭借规模与全栈能力占据市场高地,同时直面利润波动与转型阵痛。其手中紧握的新华三这张“王牌”,以及全力押注的“大数据”赛道,构成了其未来价值的双重支柱。成功上市后,如何利用资本市场的力量,优化财务结构,加大创新投入,平衡短期盈利与长期战略,并最终将技术布局转化为持续稳健的业绩回报,将是市场对其长期关注的焦点。其赴港之旅,不仅是一次融资行动,更是一次在全球化舞台上重新定义自身竞争力的关键亮相。

如若转载,请注明出处:http://www.daowhy.com/product/234.html

更新时间:2026-03-19 07:25:56